종합소득세 중간예납제도 알아보기

오늘은 종합소득세 중간예납제도는 세금 부담을 분산하고, 납세자와 세무 관리의 편의를 위해 마련된 제도입니다. 이 시스템을 통해 납세자는 예상 소득에 대해 미리 일부 세금을 납부하게 됩니다.

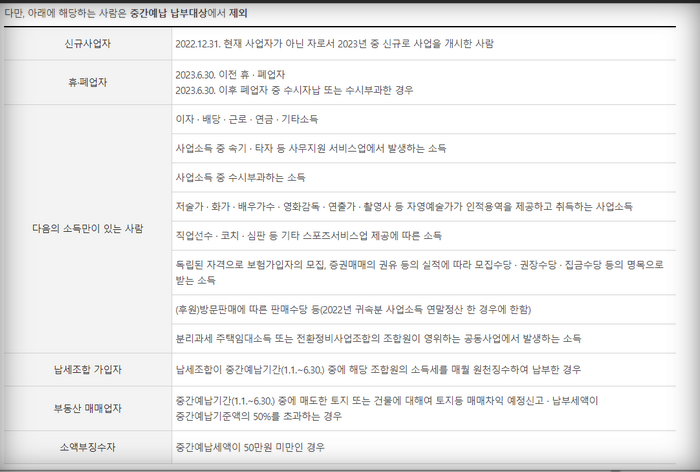

중간예납 대상자

보통 우리가 말하는 중간예납제도의 대상자는 주로 종합소득이 있는 거주자입니다. 이는 직업의 종류나 소득의 형태에 관계없이 적용될 수 있습니다. 하지만, 모든 사람이 이 제도의 대상이 되는 것은 아닙니다. 예외 사항을 살펴볼까요?

신규사업자

- 그 해에 사업을 시작한 사람은 중간예납 대상에서 제외됩니다. 새로운 사업의 초기 부담을 줄이기 위한 조치입니다.

휴·폐업자

- 그 해의 6월 30일 이전에 사업을 휴업하거나 폐업한 사람 또한 중간예납 대상에서 제외됩니다.

중간예납 세액 계산 및 납부 방법

이렇듯 중간예납 세액이라는 것은 전년도 동기간 소득을 기준으로 계산됩니다. 계산된 세액은 11월에 납부해야 하며, 다음과 같은 방법으로 납부할 수 있습니다.

- 추계액 신고: 사업 실적이 부진하여 예상 수입이 감소한 경우, 납세자는 추계액을 신고하여 납부할 세액을 조정할 수 있습니다.

중간예납제도의 이점

실제 해당 제도를 활용하면 다음과 같은 이점을 얻을 수 있습니다. 한 번에 큰 금액을 납부하는 대신, 분기별 또는 반기별로 세금을 납부하여 경제적 부담을 줄일 수 있습니다. 세금 납부를 분산함으로써 납부 실수나 누락의 가능성을 줄일 수 있습니다. 개인적으로는 목돈을 한번에 구하는 어려움 보다는 이렇게 미리 줄여두는게 좋더군요.

이와 같이 중간예납제도에 대해 잘 알아두고 해당되는 경우 정해진 기간 내에 적절히 준비하여 세금을 납부하면 됩니다. 보다 자세한 정보는 국세청 홈페이지에서 확인해보세요. 이러한 준비는 경제적인 부담을 줄이는 동시에 세무상의 문제를 미리 방지할 수 있는 좋은 방법입니다.